洗牌即将临近 盘点2014 SSD市场及展望

作者:admin日期:2015-02-02

回顾2014年固态硬盘(以下简称SSD)行业的发展,明显感觉到它的火爆程度远超业内人士的预期,原因就是它真的彻底改变了PC性能。回想在SSD刚刚起步阶段,用户对SSD的认知大多数停留在价格太贵、性能没保障、数据没保障、容量太小等等。随着时间推移,SSD通过自己的发展改变了用户的想法,也改变了当前存储市场格局。下面笔者将带着大家从产品、事件、价格走势三个方面来回顾2014年的SSD市场。

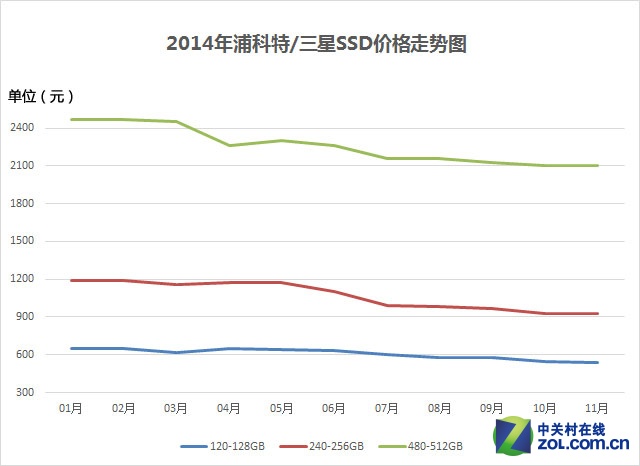

上图是从内存频道三大件报价中获取的数据,选取14年比较叫卖的三星和浦科特作为采样对象,价格取中端和高端两个型号平均值作统计。从大趋势来讲存储依然遵循着摩尔定律,产能逐步提升导致成本的下降。120-128GB固态硬盘从年初650元均价下跌百元左右,目前报价540元均价,而更高阶的240-256GB、480-512GB的产品则跌幅更大。

存储对于用户来说永远不嫌大,毕竟互联网、移动设备的普及让用户数据爆发式增长。反映到固态硬盘市场,我们可以理解为SSD的容价比不断提升,今年400元能买到 128GB固态硬盘,到了明年同样的价格可以买到256GB产品。所以可以看到未来SSD的更换频率要远高于机械硬盘,SSD更新用户+SSD新用户,对于2015年来说SSD市场又将迎来丰收年。

2014年SSD市场大事件盘点

PCI-E接口受宠逐步取代SATA 6Gbps

2014年不少笔记本都采用PCI-E接口的SD,像MacBook Air/Pro、索尼VAIO Pro等等,这一趋势最大的好处在于SSD的传输速度终于能够打破SATA 6Gbps的壁垒了,以PCI-E x2为例,其理论速度可以达到1GB/s,而SATA 6Gbps的理论最大速度不过是600MB/s而已。

OCZ全部资产正式出售给东芝

2014年1月,OCZ官方正式宣布特拉华州美国破产法庭已经批准了这次交易,允许OCZ将其几乎全部资产卖给东芝。在当时看来一个行业的领航者就这样倒下了,实在有些可惜。笔者只能说生不逢时,因为现在用白片的产品比比皆是,倒是让大众接受了这一现状。可惜之余又不得不为OCZ窃喜,捆绑着拥有顶级颗粒的富爸爸,妈妈再也不用担心我的产能啦。

难逃家奴命 希捷收购SandForce

大名鼎鼎的固态硬盘主控厂商SandForce在2011年10月底,首次被著名半导体企业LSI收归旗下,身价达3.7亿美元(3.32亿美元现金加4800万美元股票)。到了2013年12月,新加坡半导体厂商Avago(安高华)以66亿美元的高价收购了LSI,SandForce部分自然也要陪嫁。而仅仅半年后,它就被甩手扔了出去,接下的则是机械硬盘大厂希捷。先不论SandForce命运多悲催,单单看希捷收购主控厂商就足以证明意识到 SSD行业的威胁,通过收购等方式巩固自己未来在SSD市场储备。

发力企业级市场 SanDisk收购Fusion-io

Fusion-io成立于2006年,专注于企业级固态存储方案,尤其是PCI-E方案,2011年在美国纽交所IPO上市,市值一度高达20亿美元。通过这笔收购,SanDisk将大大增强自己在企业级领域的实力。在企业市场,SanDisk的发展速度很快,2013年收入已经接近4亿美元,仅次于Intel、三星、西部数据。通过收购以后,SanDisk未来直追前三名,逆袭也不是没有可能。

32层堆叠闪存技术第二代

随着三星3D垂直设计的NAND闪存“V-NAND”技术不断成熟,在2014年又公布了第二代,堆叠的闪存竟然达到了32层,比第一代的24层又增加了三分之一。多层堆叠最大的好处就是可以增加单颗闪存的容量,从而减少整块硬盘所需的颗粒数量,不过三星并未公布目前可以达到单颗最高多大容量。不过这样一来TLC颗粒的寿命也会提升且容量更大。

2014年SSD的亮点产品

谈到2014年的新品,笔者只能说没有特别出彩的亮点产品。因为受限于SATA接口限制,大厂的顶级产品在性能上并不是特别突出,相信这也是SSD市场在2014年的一个瓶颈。这里介绍的产品就不在重复了,ZOL也有详细的评测,方便大家观看。

原厂横扫入门级SSD OCZ ARC100对比评测

点评:首推主流级市场,难得的低价格、高性能产品。

3D闪存新起点 三星850PRO 1TB SSD首测

点评:亮点在3D闪存,同时提升主控性能,2014年一大焦点。

海格力斯主控 影驰GAMER PLUS SSD首测

点评:SSD厂与主控厂联合打造首款产品,定位游戏用户。

亲民路线首选 英睿达MX100固态实测

点评:首款采用16nm颗粒,控制成本同时性能未下降。

SSD行业展望

回顾完2014年的固态硬盘市场后,那么在2015年将会有哪些展望呢?其实在早之前就有很多统计公司说SSD将会在2015年统治存储市场。笔者认为只是趋势,随着SSD容价比提升势必会慢慢侵蚀机械硬盘市场,但是机械硬盘还是有固有的用户群,两者共存是目前最好的解决。下面笔者也从几个角度来分析2015年的SSD市场。

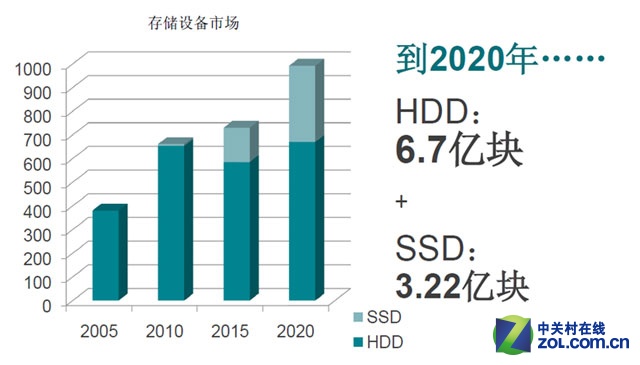

SSD硬盘出货量

在2013年,SSD厂商出货大约5700万固态硬盘。到了2014年,出货量增长超过50%。而今年IHS预测到2017年,出货量预计将达到总计1.89亿。而到2020年固态硬盘将会达到3.22亿块,彻底吞噬一半的存储市场。

SSD硬盘转型

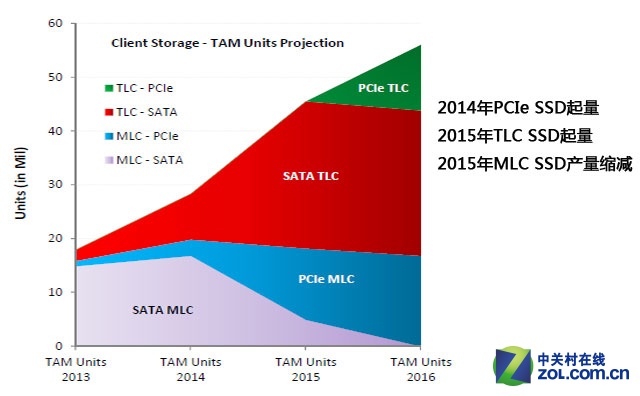

自从三星推出TLC颗粒SSD后,对于这种规格的SSD褒贬不一,但三星迈出的第一步也是其它厂商必经之路。在2014年底,其实浦科特、闪迪和东芝都在酝酿TLC的固态硬盘,相信在年底或者2015年初就会问世。届时TLC颗粒会大幅拉低SSD的生产成本,加上各家主控对TLC颗粒的优化,相信2015年SSD市场将迎来新一轮爆棚。

SSD硬盘洗牌

在2014年SSD市场仿佛一夜之间就冒出很多品牌,这些品牌大多数采用贴牌或者OEM的方式生产,并在各大电商进行价格战厮杀。所谓有人的地方就有江湖,在SSD恶意竞争的明天,势必会带来利润率的下滑,对于行业来说是不利于竞争的。之所以希捷、西数这样的传统存储巨头未加入这种价格战,原因是他们看到消费量SSD市场的恶性环境不能带来很好的发展,反而在SSD企业级市场能够保证应有的利润率,所以暂缓消费类产品的进度。

但这并不意味着他们不在乎SSD硬盘对机械硬盘的侵蚀,前面也聊到很多厂商通过收购的方式垄断一些技术,而SSD的核心技术仅有少数几家拥有,未来可能拥有自主技术的厂商不在对外授权或者出货主控及Flash颗粒,亦或增加购买技术厂商的成本,这样会造成很多小型SSD企业难以维持,洗牌则在所难免。